기초연금은 민 65세 이상이고 대한민국 국적을 가지고 있으며 국내에 거주하고 있는 분들 가운데, 소득인정액이 선정기준액 이하인 분에게 지급이 됩니다 (공무원연금, 사립학교교직원연금, 군인연금, 별정우체국연금 수급권자 및 그 배우자는 제외)

이때 소득인정액은 월소득평가액과 재산의 월 소득환산액을 합산한 금액을 말합니다

소득인정액 = ①소득평가액 + ② 재산의 소득환산액

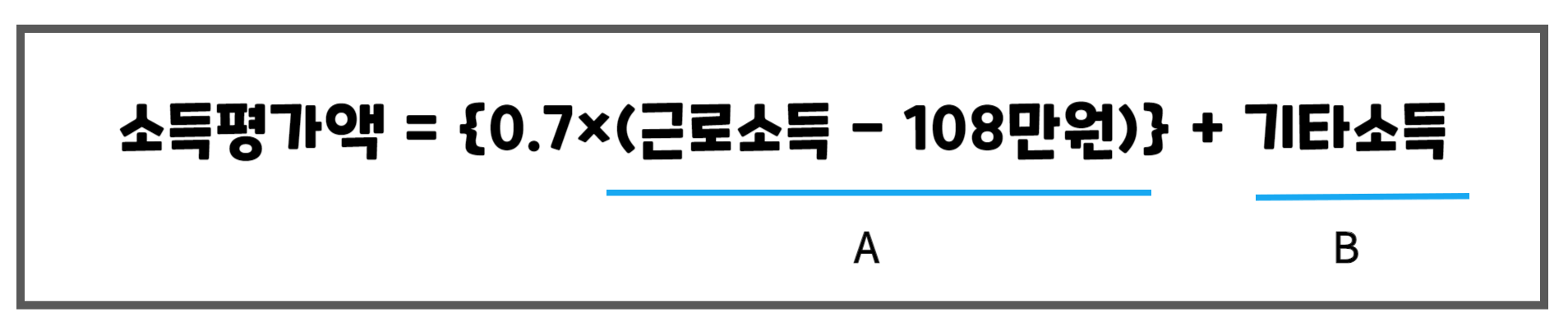

① 소득평가액

A: 근로소득에서 기본공제액인 108만원을 공제한 금액에서 30%를 추가 공제합니다.( 일용근로소득, 공공일자리소득, 자활근로소득은 근로소득에서 제외)

B 기타소득: 사업소득, 재산소득, 공적이전소득, 무료임차소득

<무료임차소득 적용예시>

| 주택시가표준액 | 무료임차소득 |

| 6억원 | 39만원 |

| 7억원 | 45.5만원 |

| 8억원 | 52만원 |

| 9억원 | 58.5만원 |

| 10억원 | 65만원 |

| 15억원 | 97.5만원 |

| 20억원 | 130만원 |

소득평가액 계산 예시

1. 단독가구/ 월 200만원의 근로소득 / 매달 국민연금 30만원을 수급

➡️ 월 소득평가액 = 0.7 × (200 -108만원) +30만원 = 94.4만원

→단독가구의 선정기준액이 202만원이므로, 기초연금을 받을 수 있습니다

2. 단독가구/ 월 180만원의 근로소득 / 매달 국민연금 30만원을 수급

➡️ 월 소득평가액 = 0.7 ×(180-108만원) +25만원 = 75.4만원

→단독가구의 선정기준액이 202만원이므로, 기초연금을 받을 수 있습니다

3. 부부가구/ 본인200만원 및 국민연금 30만원, 배우자 150만원의 근로소득

➡️ 월 소득평가액 = 본인소득분 [ 0.7 × (200만원 -108만원) +30만원] + 배우자 소득분 [ 0.7 × (150만원 -108만원) ] = 123.8만원

→ 부부가구의 선정기준액이 323만2천원이므로 기초연금을 받을 수 있습니다

② 재산의 소득환산액

지역별 기본재산액

| 구분 | 공제액 |

| (대도시) 특별시, 광역시의 '구' (도 농 복합군 포함), 특례시 예) 서울특별시 관악구, 부산광역시 해운대구, 대구광역시 달성군 |

1억 3,600만원 |

| 중소도시 (도의 '시', 세종특별자치시) 예) 경기도 성남시, 경상북도 안동시, 충청남도 천안시 |

8,500만원 |

| 농어촌 (도의 '군') 예) 전라남도 고흥군, 강원도 영월군, 충청북도 음성군 |

7,250만원 |

고급자동차

월 100%의 소득환산율이 적용되는 차(승용차, 승합차, 이륜차) 는 3,000cc이상이거나, 차량가격이 4,000만원 이상이 되는 차입니다. 기본재산공제 대상에서 제외되기 때문에 월 100%의 소득환산율이 적용됩니다

다만, 예외인 경우도 있습니다. 차량이 10년 이상이거나, 압류 등으로 운행이 불가능한 자동차 및 생업용 자동차로 소명하는 경우에는 일반재산의 소득환산율인 연4%를 적용합니다

✅ 소득재산은 없으나 자동차를 보유하고 있다고 기초연금에서 제외된 분이 있다면 그에 대한 궁금증을 확인해 보세요

➡️ 궁금증 확인하기

✴️ 다음 자동차는 재산산정에서 제외 됨 (단,1대)

① 「국가유공자 등 예우 및 지원에 관한 법률」에 의해 상이등급 판을 받은 국가유공자 등이 소유한 자동차

② 「장애인복지법」에 따라 등록한 장애인이 소유한 자동차 (장애등급 무관)

③ 「지방세특례제한법」 제 4조에 따라 과세하지 아니하는 자동차

회원권

골프회원권, 승마회원권, 콘도미니엄회원권, 종합체육시설이용회원권, 요트회원권

→ 위의 해당하는 회원권은 기본재산을 공제하지 않고 회원가액을 월 100%의 소득환산율로 적용됨 (시가표준액 반영)

✴️증여 재산에 대한 안내

2011년 7월 1일 이후 재산을 증여하셨거나 처분한 경우, 해당 재산의 가액 (지방세법의 시가표준액)에 일부*를 차감한 금액이 기타(증여)재산으로 산정되어 소득인정액 계산 시 포함이 됩니다.

*부채상환금, 본인 또는 배우자의 의료비, 교육비, 장례비, 혼례비, 위자료 및 양육비 지급금 등은 기타 (중여) 재산 산정 시 차감됨

위의 설명을 보면 소득인정액 계산하기가 아주 까다로워 보이지만 '소득인정액 계산하기'에 들어가셔서 간단히 입력하시면 결과를 알아보실 수 있습니다

<자료출처>

보건복지부

https://basicpension.mohw.go.kr/

'어쩌다 필요한 정보' 카테고리의 다른 글

| 거주불명등록자 기초연금 신청 가능 방법 (0) | 2023.10.23 |

|---|---|

| 서울시 2023 가족 스케이팅 교실 신청자격 및 방법 (0) | 2023.10.21 |

| 가로등 시설물 고장 신고하고 포상금 받자 (0) | 2023.10.05 |

| 서울시 추석연휴 반려동물 위탁 서비스 운영 (1) | 2023.09.26 |

| 추석연휴 문여는 약국 병원 찾기 (1) | 2023.09.23 |